Emisión monetaria y el "Shock Absorber" a Travez de un Soveraign Wealth Fund

1. El problema general: acompañar la expansión real sin fabricar distorsión

Toda economía que crece enfrenta un dilema recurrente: si la actividad real se expande, pero la cantidad de dinero y/o la demanda de saldos monetarios no se ajustan de manera consistente, pueden aparecer presiones deflacionarias (caída del nivel general de precios o, más precisamente, insuficiencia de gasto nominal para sostener la trayectoria de producción y empleo). La deflación no es un fenómeno inocuo: aumenta el peso real de las deudas, puede inducir postergación de consumo e inversión y tensiona la estabilidad macro en presencia de rigideces nominales. El FMI ha analizado estos riesgos y sus canales, enfatizando que la deflación puede ser persistente y costosa, especialmente cuando interactúa con deuda y expectativas.

En paralelo, existe una relación de largo plazo (con matices y discusión empírica) entre crecimiento monetario e inflación en estado estacionario: cuando el dinero crece sistemáticamente por encima de la producción real y de la demanda de dinero, la presión termina reflejándose en inflación; cuando crece por debajo, puede reflejarse en desinflación o deflación. Esta intuición, asociada a la tradición cuantitativa, aparece en trabajos de bancos centrales y revisiones académicas que re-discuten el vínculo entre agregados monetarios y el nivel de precios en el largo plazo.

Hasta acá, el problema suele narrarse como una cuestión de "cuánto emitir". Pero en el mundo real la cuestión relevante rara vez es sólo cuantitativa. Es también, y a veces principalmente, una cuestión de arquitectura: por dónde entra el dinero nuevo al sistema.

2. Si la información se revela por precios, el "punto de inyección" importa

El supuesto práctico de cualquier política de emisión es que el dinero nuevo no cae "uniformemente" sobre todos los agentes, al mismo tiempo y en la misma proporción. Entra por un canal: crédito bancario, gasto público, compras de activos, transferencias, rescates, etc. Y esa secuencia altera precios relativos, rentabilidades y decisiones reales antes de que el sistema alcance cualquier nuevo equilibrio.

Esa idea está capturada por el Efecto Hume-Cantillon: el conjunto de mecanismos por los cuales el aumento de dinero no es neutral en el corto y mediano plazo porque su distribución inicial es desigual, se propaga gradualmente y va modificando precios relativos a lo largo del camino. Trabajos académicos recientes discuten explícitamente la coincidencia conceptual entre Cantillon y Hume en torno a estos "primeros efectos" no neutrales del dinero. También hay desarrollos formales que modelan el Efecto Hume-Cantillon como un problema dinámico de propagación del dinero según el punto de inyección (por ejemplo, cuando entra vía gasto deficitario), mostrando que los impactos dependen del canal y del tiempo de difusión.

Si aceptamos esa premisa, aparece un límite epistemológico central: la economía no tiene un tablero central donde "se vea" dónde se crea valor. Lo que existe son decisiones descentralizadas, incertidumbre y sobre todo señales reveladas en los precios. En otras palabras: en la práctica, "dónde hay valor" es algo que el sistema descubre a través del proceso competitivo y del ajuste de precios, no algo que el Estado pueda identificar ex ante con precisión quirúrgica.

Esto cambia el criterio de diseño. Si el conocimiento relevante se revela por precios, cualquier emisión mal ubicada no sólo puede generar inflación general; puede contaminar la estructura de precios relativos, que es el mecanismo de información que coordina al sistema.

3. De "apuntar al valor" a "contener el daño": el enfoque Shock Absorber

En un mundo ideal (omnisciente) uno podría imaginar que el dinero nuevo aparece exactamente en la cuenta del agente que creó valor neto nuevo, en el instante justo. Pero ese mundo no existe. En el mundo real, el problema se parece más a ingeniería que a adivinación: la emisión es un shock. No se puede eliminar el shock; se puede decidir dónde se absorbe.

Este es el núcleo del enfoque Shock Absorber:

El shock monetario es inevitable si el objetivo es acompañar la expansión real y evitar trampas deflacionarias.

El Efecto Hume-Cantillon implica que el shock no cae parejo: altera precios relativos según el canal.

Por lo tanto, el objetivo razonable no es "cero distorsión" (imposible), sino mínima distorsión sistémica: evitar que el shock se transmita a los precios más social y macroeconómicamente sensibles (CPI, salarios, alquileres, tipo de cambio, tasa de crédito masivo).

La pregunta de política pasa a ser: ¿en qué parte del sistema la distorsión es más tolerable, reversible y menos contagiosa?

Dicho de otra forma: si el problema central es la contaminación del sistema de precios como mecanismo de información, entonces lo racional es ubicar la distorsión en un dominio donde el "ruido" sea esperado, local y relativamente autocontenible.

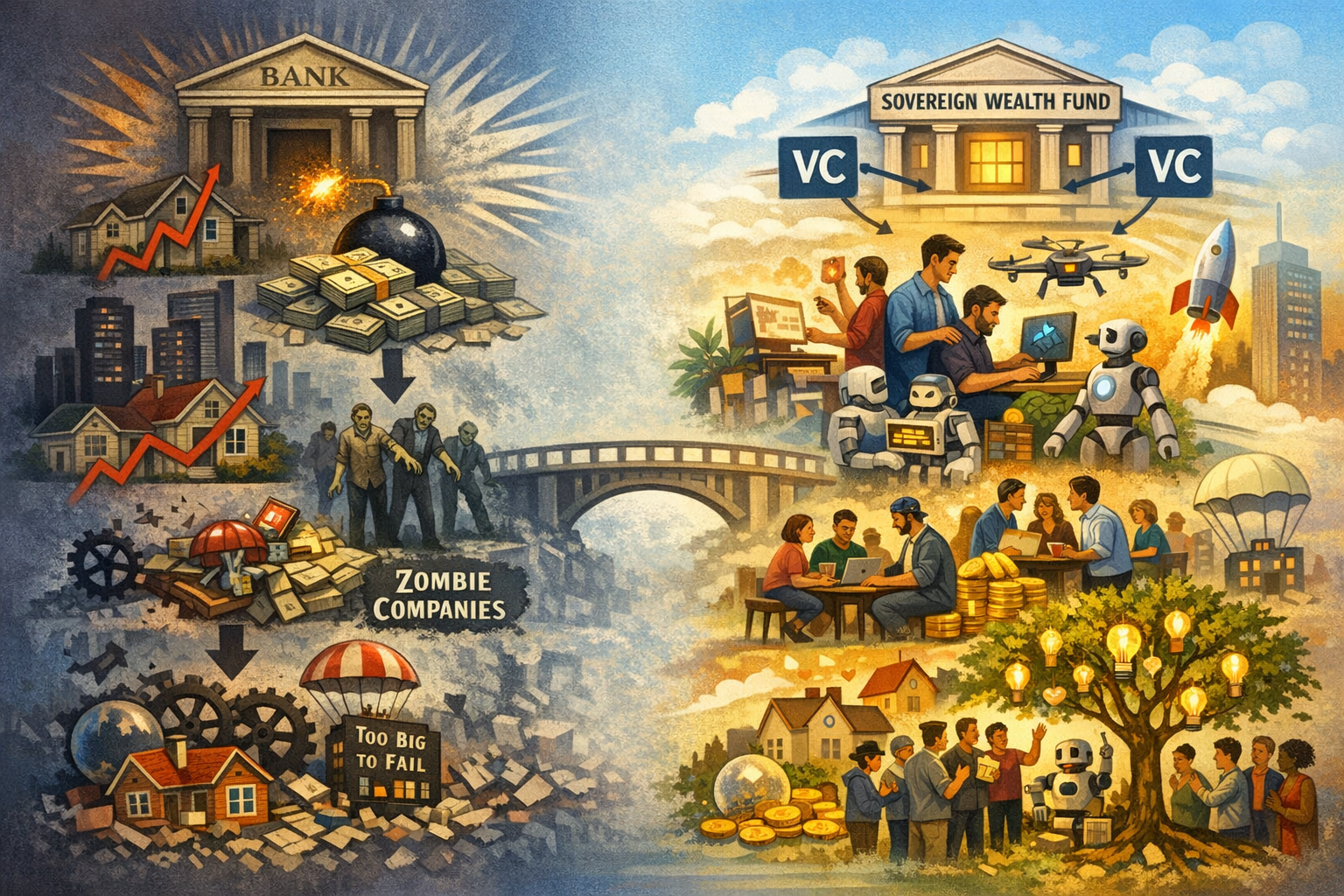

4. Por qué canalizar la emisión a través de los bancos es un mal Shock Absorber

En la práctica, la forma más común en que la expansión monetaria llega a la economía es a través del sistema bancario, sea por el canal de reservas, tasas de política y expansión del crédito, o por mecanismos que terminan reforzando la capacidad de los bancos de prestar. El problema, desde la lógica del Shock Absorber, es que la banca no absorbe bien el shock: lo transmite hacia mercados de alta sensibilidad social y macroeconómica —en particular, hacia la vivienda— y lo hace de manera pro-cíclica. La consecuencia típica no es más capacidad productiva, sino inflación de activos, apalancamiento y una ilusión estadística de prosperidad ("crecimiento") que en realidad es inflación de precios y deuda.

4.1 Sesgo por colateral: el crédito bancario es estructuralmente "backward-looking"

El préstamo bancario, por diseño, requiere garantías. En términos de teoría y evidencia, cuando la capacidad de endeudamiento depende de colateral, los activos durables (tierra, edificios, vivienda) cumplen un doble rol: insumo productivo y garantía. En ese mundo, una suba del valor de los activos relaja restricciones de crédito y amplifica el ciclo. Ese es el corazón del mecanismo de "colateral" en los modelos clásicos de ciclos de crédito.

Esto crea un sesgo sistemático: quien ya tiene activos (por ejemplo, una casa) puede endeudarse; quien tiene una idea (pero no colateral) queda afuera. A nivel empírico, se observa precisamente que el aumento del valor del colateral inmobiliario expande crédito bancario y relaja condiciones (spreads, plazos), especialmente para quienes pueden pignorar ese colateral. El resultado es un canal de inyección de dinero backward-looking: se orienta a stocks existentes (activos y empresas establecidas) más que a experimentos productivos nuevos.

Y, peor: se vuelve un loop reflexivo:

dinero → sube el precio del activo → mejora el colateral → crece el crédito → vuelve a subir el precio del activo

Ese loop es exactamente lo opuesto a "inyectar donde se crea productividad": es inyectar donde ya hay stock.

4.2 Maturity mismatch: fragilidad endógena y transmisión pro-cíclica

Los bancos "toman deuda corto y prestan largo". Esa transformación de plazos los vuelve inherentemente frágiles ante shocks de liquidez y confianza. Cuando la expansión monetaria opera estimulando expansión crediticia, se está expandiendo también esa fragilidad sistémica.

En épocas buenas, la banca expande balance; en épocas malas, lo contrae. En finanzas, esto se describe como apalancamiento pro-cíclico: el sistema financiero tiende a aumentar leverage en booms y a reducirlo en busts, amplificando el ciclo en lugar de amortiguarlo. La crisis 2008 es el ejemplo canónico de por qué este canal no es confiable como mecanismo de transmisión: el crédito se corta o se encarece por restricciones de balance y riesgo, y los bancos centrales terminan recurriendo a herramientas "no convencionales" (como QE) precisamente porque el canal bancario queda dañado o insuficiente.

4.3 La "gravedad" inmobiliaria: el crédito se va a vivienda, y la oferta es rígida

Incluso si uno aceptara que el canal bancario es inevitable, hay un hecho macro muy relevante: cuando los bancos expanden crédito, una porción desproporcionada termina en real estate, porque es colateral "limpio" y estándar, los préstamos hipotecarios son productos masivos, y los marcos prudenciales suelen tratar ese riesgo de forma particular (por ejemplo, vía risk weights y regulación).

A nivel histórico y comparado, la evidencia es fuerte: los booms de crédito hipotecario y de financiación inmobiliaria se asocian con mayor fragilidad financiera y con recesiones posteriores más profundas. Jordà, Schularick y Taylor muestran cómo el auge del crédito hipotecario (housing finance) se vuelve un predictor central de crisis y de la severidad del ciclo moderno.

El punto macro aquí es simple y demoledor: la vivienda es un activo con oferta relativamente rígida (sobre todo en ubicaciones centrales). Entonces el canal típico es:

expansión monetaria → expansión del crédito → expansión hipotecaria → suba de precios de vivienda → "wealth effect" → consumo → PBI medido

Pero gran parte de ese "crecimiento" es precio, no capacidad productiva. Es riqueza nominal y deuda, no productividad.

4.4 "Too big to fail" como subsidio implícito y captura política del canal

Cuando la economía depende del canal bancario para la transmisión monetaria, los bancos se vuelven políticamente "sistémicos". Eso genera garantías implícitas: si cae un banco grande, cae la transmisión, se corta el crédito, se dispara el pánico; por lo tanto, el rescate se vuelve probable. Esa expectativa reduce costos de fondeo y distorsiona incentivos: es un subsidio implícito (TBTF premium) que fomenta toma excesiva de riesgo y distorsiona competencia.

Esto no es un detalle moral: altera asignación de talento y capital. Hacer banca se vuelve artificialmente rentable en relación al riesgo real, atrayendo recursos que podrían ir a actividad productiva o innovadora.

4.5 Evaluación de riesgo pro-cíclica: llega tarde en el boom y se va temprano en el bust

Los estándares de crédito de los bancos tienden a ser pro-cíclicos: cuando todo parece seguro, relajan; cuando aparece incertidumbre, endurecen. Combinado con apalancamiento pro-cíclico, esto hace que el canal bancario sea un pésimo amortiguador: refuerza burbujas en expansiones y profundiza contracciones en crisis.

4.6 El problema "zombie": acomodación prolongada y mala asignación de recursos

Cuando el dinero barato se transmite por bancos durante largos períodos, aparece el incentivo a "patear" pérdidas: refinanciar empresas inviables para evitar reconocer deterioros de cartera ("extend and pretend"). El caso Japón está estudiado en forma robusta: Caballero, Hoshi y Kashyap documentan "zombie lending" y cómo la presencia de zombies deprime inversión, empleo y productividad, además de frenar destrucción creativa.

En términos del argumento Shock Absorber, esto es crucial: una expansión monetaria que buscaba "acompañar crecimiento" termina frenándolo, porque congela recursos en empresas que deberían liquidarse o reestructurarse.

4.7 Transmisión limitada a nuevas firmas e innovación

La banca es racionalmente adversa al riesgo y dependiente de historial y colateral. Startups, tecnologías nuevas y modelos de negocio experimentales no encajan en underwriting bancario típico. Por eso, el canal bancario tiende a financiar refinanciación, expansión marginal de incumbentes, y activos colateralizables, más que exploración de frontera tecnológica.

Esto no es un "fallo moral" de los bancos; es su función. Lo importante es reconocer que, como canal de emisión, sub-financia justamente lo que mueve productividad.

4.8 Desigualdad geográfica y sectorial

La expansión crediticia se concentra donde hay colateral y mercados profundos: centros financieros y corredores inmobiliarios "líquidos". Eso refuerza estructuras existentes en lugar de habilitar reconfiguraciones. La emisión por banca, entonces, no sólo distorsiona precios: también tiende a consolidar desigualdades regionales y sectoriales.

4.9 Contaminación de la señal de precios: el Efecto Hume-Cantillon a través de tasas y duración

Si la emisión se canaliza por bancos, se distorsiona el precio intertemporal central del sistema: la tasa de interés y la estructura temporal de financiamiento. Eso altera la señal sobre cuánto consumo presente sacrificar por inversión futura y puede inducir malinvestment, incluso si uno no adopta el paquete completo de la teoría austríaca del ciclo. La literatura moderna sobre políticas no convencionales y restricciones de balance bancario muestra precisamente que parte de la transmisión opera por aliviar (o tensionar) restricciones de balance, no por "precio puro", y que esa mecánica tiene costos y riesgos.

4.10 El "ratchet" de desigualdad

Finalmente, el canal bancario tiende a favorecer a quienes acceden primero y más barato al crédito: grandes empresas, instituciones financieras, individuos con colateral. Ese es el Efecto Hume-Cantillon operando en forma repetida: en cada ciclo, los beneficiarios tempranos acumulan más activos que luego sirven de colateral en el siguiente ciclo.

5. VC como "zona de absorción": por qué la industria de startups está hecha para el desorden

En contraste con el canal bancario, el mercado de startups financiadas por VC es, por diseño, un mercado de incertidumbre radical. Sus rasgos estructurales son precisamente los que, en otros mercados, serían patológicos:

Proto-Precios: las valuaciones de startups son señales de promesa, no de hecho; son subjetivas, negociadas, poco comparables e inevitablemente frágiles.

Fallas frecuentes: la tasa de mortalidad no indica "mal funcionamiento"; es el mecanismo de selección.

Iliquidez y baja transmisión inmediata: los Proto-Precios no se vuelcan automáticamente al precio del pan o del alquiler; su propagación al resto de la economía suele ser indirecta y más lenta.

Reversibilidad: una mala inversión en VC suele liquidarse sin exigir rescates sistémicos (si el diseño institucional no los introduce).

Power laws: el retorno agregado está dominado por pocos ganadores; el sistema está construido para tolerar muchísimas pérdidas pequeñas a cambio de unas pocas ganancias enormes.

Con el lente Shock Absorber, esto deja de ser un defecto y se convierte en un criterio: inyectar dinero nuevo en un dominio que ya opera sobre Proto-Precios y volatilidad reduce el riesgo de contaminar precios esenciales.

Ojo: esto no significa que VC sea "inmune" a burbujas. Significa algo más preciso: las burbujas de VC tienden a ser socialmente menos explosivas y macroeconómicamente menos directas que burbujas en vivienda, crédito o consumo, siempre que no se saturen los canales de filtración (late-stage público, inmobiliario urbano, etc.). Por eso, si se propone usar VC como amortiguador, el diseño debe asumir que el amortiguador tiene capacidad finita y requiere pacing.

En síntesis, la banca es un mal Shock Absorber porque combina: (a) dependencia de colateral, (b) fragilidad sistémica por maturity transformation, (c) evaluación pro-cíclica del riesgo, y (d) protección política TBTF. La evidencia histórica sobre booms de crédito y, en particular, de crédito hipotecario, refuerza que este canal tiende a generar inflación de activos, fragilidad financiera y "crecimiento falso" basado en precios y deuda, no en capacidad productiva.

En contraste, el canal VC —bien diseñado institucionalmente— evita el sesgo por colateral, tolera fallas sin rescates sistémicos y opera precisamente donde los Proto-Precios y la incertidumbre ya son parte del mecanismo.

6. Lo que dice la evidencia sobre Estado + capital emprendedor: catalizar > reemplazar

Hay décadas de intentos estatales de fomentar innovación. La evidencia sugiere una distinción clave: el Estado suele funcionar mejor cuando cataliza y crea condiciones para que opere disciplina privada, y suele funcionar peor cuando intenta reemplazar el mecanismo privado de selección.

Un ejemplo clásico es el programa SBIR en Estados Unidos. Lerner encuentra que las firmas premiadas crecieron más rápido y tuvieron mayor probabilidad de atraer venture financing posteriormente, pero el efecto se concentró en regiones con actividad significativa de VC; es decir, el instrumento público se potencia cuando existe un ecosistema que disciplina y procesa información.

Esta lógica es importante: no se trata de que el Estado "sepa invertir mejor". Se trata de diseñar un mecanismo que use la emisión como insumo, pero delegue el procesamiento de información y la selección de proyectos a un mercado especializado.

7. El caso Yozma: el precedente "catalítico" que conviene citar

Acá entra el caso Israel / Yozma como referencia histórica de diseño institucional.

Según la OCDE, Israel lanzó el fondo Yozma en 1993 para apoyar la comercialización de investigación y proveer "smart capital". El esquema incluyó fondos donde el gobierno retenía una participación minoritaria (por ejemplo, 40%) y los socios privados tenían una opción de comprar esa participación luego de algunos años si el fondo era exitoso, lo que daba un camino claro hacia la privatización y reforzaba la disciplina privada. El documento clásico de Baygan (OCDE) describe el objetivo explícito de apalancar capital extranjero y construir una industria local de VC, más que instalar un "VC estatal permanente".

La lección de Yozma que sirve acá no es "Israel lo hizo y listo". Es más específica: la gobernanza importó. La política pública no pretendió reemplazar el mercado de selección; creó incentivos, compartió riesgo de arranque y permitió que el control y la profesionalización quedaran del lado privado, con salida de la participación estatal.

8. Recién ahora: Argentina y el Efecto Hume-Cantillon en el debate público

El puente hacia Argentina aparece naturalmente cuando el Efecto Hume-Cantillon entra al discurso político. Javier Milei, por ejemplo, lo ha popularizado bajo la etiqueta "Hume Cantillon effect", usándolo para describir el componente distributivo de la emisión inflacionaria (beneficio relativo de receptores tempranos y perjuicio relativo de receptores tardíos). Más allá del uso retórico, el punto técnico que queda es correcto: el canal de inyección define quién gana, quién pierde y qué precios se deforman.

Para un país como Argentina —históricamente hipersensible a expectativas, indexación y shocks nominales— el problema del canal no es un detalle académico: es el centro. Un diseño institucional serio debería estar explícitamente orientado a minimizar la transmisión de la emisión hacia precios esenciales y expectativas.

9. Propuesta para Argentina: un Sovereign Wealth Fund como Shock Absorber que sólo actúa vía VC

La propuesta, formulada como arquitectura (no como consigna), sería:

Un Sovereign Wealth Fund diseñado como Shock Absorber que tendría un mandato simple y verificable: mantener en su balance una cartera diversificada de companias estatales (como YPF) y operar, al mismo tiempo, como Fund of Funds, asignando capital únicamente a fondos de VC seleccionados bajo reglas ex ante. El flujo sería explícito: la emisión destinada a acompañar el crecimiento ingresaría al SWF, y el SWF la desplegaría de manera gradual y anual hacia esos fondos VC, que a su vez invertirían en startups y proyectos de innovación. El Estado no elegiría empresas ni sectores; sólo definiría el canal institucional y sus guardrails, dejando la selección de inversiones a LP privados especializados

9.1 Regla de emisión

Una regla anual, previsible, que busque acompañar la expansión real y la demanda de dinero evitando sesgos deflacionarios, asumiendo que los desvíos persistentes terminan reflejándose en inflación o en falta de gasto nominal.

9.2 Punto único de inyección

La emisión destinada a "acompañar crecimiento" no entra por crédito masivo ni por gasto discrecional, sino por un vehículo institucional con mandato acotado: un Sovereign Wealth Fund cuyo único rol es asignar capital como LP a fondos VC.

9.3 Guardrails (reglas duras)

Autarquía plena: independencia operativa por ley, auditorías y transparencia.

No control: el Sovereign Wealth Fund no invierte directo en empresas y, además, se prohíbe explícitamente cualquier estructura que permita control indirecto; el fondo es LP, no accionista controlador.

No influencia: prohibición de asientos en investment committees, prohibición de veto de inversiones, prohibición de directivas sectoriales ex post. La única decisión del fondo es seleccionar managers bajo criterios públicos ex ante.

9.4 Gobernanza anti-vaivén político

Mandato de 10 años para la conducción superior, para atravesar ciclos electorales.

Designación en años no electorales nacionales, para reducir incentivo de captura electoral.

Remoción sólo por causales extremas y tipificadas (delitos, corrupción, incapacidad, incumplimiento grave), no por desacuerdo político.

Elegibilidad ultra exigente: gestión probada de capital a escala de "miles de millones", idealmente founders/operadores con track record excepcional.

Esto no es accesorio: sin estas condiciones, el vehículo se convierte en otro canal del Efecto Hume-Cantillon, con nombres nuevos. El punto débil no es conceptual sino institucional: si fallan los guardrails (autarquía, no control, no influencia), el riesgo es "crony VC". Pero eso es un problema de implementación y gobernanza, no una refutación del criterio Shock Absorber.

9.5 Por qué VC y no "cualquier inversión"

Porque el argumento Shock Absorber no dice "VC es perfecto". Dice: VC es el lugar donde los Proto-Precios y la volatilidad ya son constitutivos, y donde el sistema ya está preparado para absorber errores sin exigir rescates sistémicos, mientras preserva la posibilidad de saltos de productividad.

10. La economía de IA y robots: por qué "más propiedad" importa más que "más empleo"

En un escenario de automatización creciente, la tensión distributiva puede intensificarse si la renta del capital (software, robots, modelos) crece más rápido que la masa salarial. La literatura sobre automatización y tareas muestra que la tecnología puede desplazar trabajo en tareas existentes y que el resultado sobre salarios y empleo depende de si aparecen "nuevas tareas" y nuevas formas de complementariedad, algo que no está garantizado automáticamente.

De ahí una tesis estratégica para Argentina en "la era IA": si el trabajo humano directo representa una fracción menor del output, la distribución de riqueza dependerá más de quién posee los activos productivos (empresas, propiedad intelectual, capital). Por eso la meta —agresiva, pero conceptualmente clara— de densidad empresarial: una empresa por cada cinco personas en edad de trabajar, con equipos muy chicos, alta automatización (IA/robots) y esquemas donde los pocos empleados sean co-founders o tengan participación accionaria relevante.

Esta es una hipótesis institucional: no busca negar el mercado; busca preservar una economía de mercado evitando que el mercado se transforme en una economía de rentas concentradas.

Aquí ayuda la evidencia sobre employee ownership: revisiones como las de IZA sintetizan más de 100 estudios encontrando asociaciones con mayor productividad, mejores salarios, mayor estabilidad laboral y supervivencia empresarial (con la advertencia habitual sobre causalidad y heterogeneidad). Evidencia divulgada por Harvard también destaca mayor estabilidad y productividad en esquemas de propiedad compartida, especialmente en recesiones.

La conexión con la propuesta es directa: si el canal de emisión se usa para ampliar el espacio de experimentación empresarial (VC), y si la cultura y la estructura societaria favorecen participación accionaria amplia, se crea un puente entre innovación y distribución de riqueza compatible con mercado.

11. Un efecto político posible: propietarios, legitimidad del mercado y orientación ideológica

Decir "esto hará a la gente más de derecha" como determinismo sería flojo. Pero como hipótesis sociopolítica es defendible si se formula correctamente: la estructura de activos influye sobre valores y preferencias.

Por ejemplo, Margalit (2021) encuentra evidencia de que la inversión en acciones puede inducir una visión más "right-leaning" en dimensiones como mérito, responsabilidad personal e igualdad, sugiriendo que la exposición a mercados puede moldear preferencias políticas. En ese marco, una Argentina con más propietarios de empresas (no sólo accionistas financieros pasivos, sino dueños-operadores) podría ver mayor legitimidad social del orden de mercado: el mercado deja de ser un juego percibido como ajeno y pasa a ser un mecanismo del que más ciudadanos participan directamente.

Aun así, esto debe presentarse como consecuencia posible y no como objetivo normativo principal. El objetivo principal es económico-institucional: distribución de riqueza sostenible mediante propiedad productiva en la era de automatización.

12. Condición de éxito y condición de falla: inflación y distorsión de precios

El criterio de evaluación es claro y exigente: si hay inflación sostenida y/o distorsión amplia de precios esenciales atribuible al mecanismo, el mecanismo falla. Y esto es coherente con el diagnóstico inicial: el costo máximo no es "que algunas startups estén caras", sino que el shock se filtre hacia el sistema de precios que organiza el resto de la economía.

Por eso, un ensayo serio debe decir explícitamente que el Shock Absorber necesita límites: pacing anual, diversificación por managers y vintages, y una regla de "no derrame" hacia instrumentos cuya liquidez vuelva sistémico el shock. La idea de que el canal importa y tiene efectos distributivos y de precios relativos está ampliamente discutida en la literatura sobre Cantillon y sobre la política redistributiva de la creación de dinero.

Conclusion

Si la información económica se revela por precios, entonces el problema de emitir para acompañar crecimiento no es sólo "cuánto", sino "por dónde". El Efecto Hume-Cantillon recuerda que el canal redistribuye y deforma señales. El enfoque Shock Absorber propone un criterio de diseño más robusto: ubicar el shock donde el sistema está preparado para absorber error sin contagiar precios esenciales.

El mercado de startups financiadas por VC, dominado por Proto-Precios, fallas aceptadas y power laws, es un candidato natural para esa función. El caso Yozma muestra que el Estado puede catalizar una industria VC sin convertirse en su comité de inversiones, si el diseño prioriza gobernanza, disciplina privada y salida de la participación estatal.

En Argentina, donde el Efecto Hume-Cantillon ya forma parte del debate público y donde la sensibilidad inflacionaria es extrema, el desafío no es fingir precisión, sino diseñar una arquitectura que minimice distorsión sistémica mientras maximiza la tasa de descubrimiento de nuevos negocios. Y en la era de IA y robots, ese objetivo se vuelve inseparable de otro: construir una economía de muchos propietarios —idealmente, una densidad empresaria cercana a una empresa cada cinco personas en edad de trabajar— donde equipos chicos, automatización y participación accionaria amplia hagan compatible la eficiencia tecnológica con la distribución de riqueza en una economía de mercado.